どうも、レビュ男(@iamreviewman)です。

今回は、投資歴3年のサラリーマン投資家のリアルな資産保有額とその内訳について公開したいと思います。

どれだけ需要があるかは謎ですが、1つの参考例として見てもらえればと思います。

ちなみに、レビュ男の属性はこんな感じです。

・30歳

・既婚(子ども一人)

・共働き(ヨメは時短)

・世帯年収は約800万円

・持ち家(住宅ローン返済が毎月12万円)

・都内在住

我が家の資産保有額

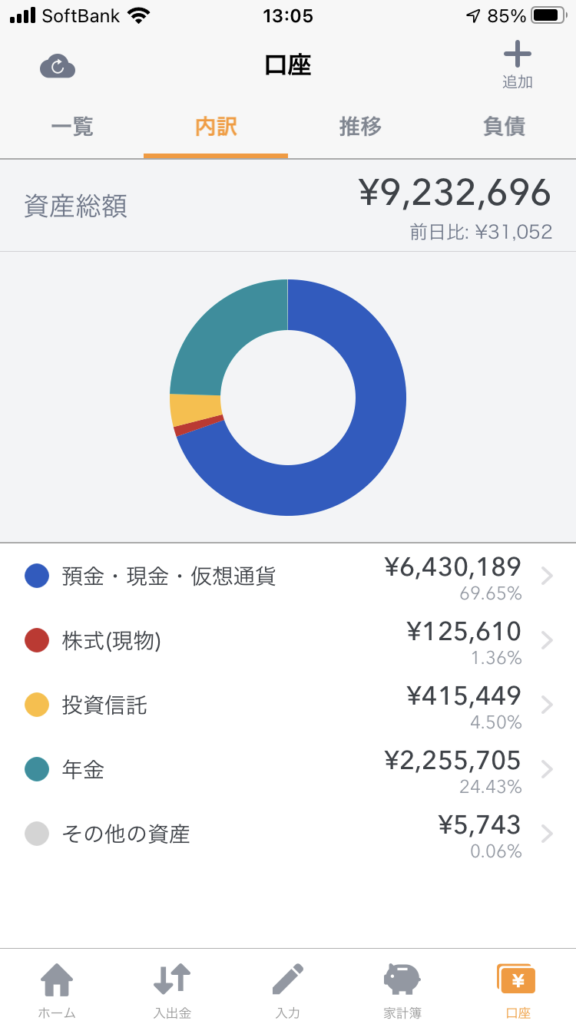

早速ですが、我が家の資産保有額(2020/12/17時点)を公開します。

我が家では、マネーフォワードMEを使って家計管理をしているので、その画面をそのまま貼ってみました。

ちなみに、

・生活費&ヨメの小遣い

・レビュ男の小遣い

・子供がもらったお年玉

は別グループ(別口座)で管理しているので、9,232,696円の中には含まれていません。

これらも全部含めるとざっくり1000万円くらいになります

夫婦ともに30歳、子ども一人の家庭で、総資産1000万円はそれほど悪くないと思ってますが、実際どうなんでしょうね。

資産の内訳

資産(9,232,696円)の内訳に関しては、それぞれの

・残高

・用途

・積立額

なんかを説明したいと思います。

貯金

生活防衛資金+α

5,424,131円

貯金専用の口座に生活防衛資金として最低300万円キープしています。

理屈としては、1ヶ月の生活費を多めに見積もって50万円として、半年生活できるって感じです。

300万円を超えた分については、

・冠婚葬祭等の急な出費

・家具や家電のような大きい買い物

・旅行やイベントといった娯楽

こういうことにある程度自由に使っていいというルールにしています。

毎月の貯金は基本的にしていなくて、ボーナスをまるっと貯金していくスタイルです。

教育費

708,270円

教育費専用の口座に児童手当をそのまま突っ込んでいます。

あとは、親戚からもらったお祝いとかもここに入れてます。

できれば、このお金には手をつけずに高校までは卒業させたいですね。

高校までの教育費は普段の生活費の中から捻出したいです

児童手当は総額で約200万円もらえるので、それプラスお祝い金で、国立大学ならまかなえます。

市立でも半分はまかなえると思うので、足りない分は投資の一部を切り崩すか、奨学金ですかね。

そもそも15年後も今と変わらず、大学に行くのが普通みたいな風潮かわからないですが

もし、将来子どもが

「大学なんて行かないで起業するぜ!」

とか言い出したら、そっくりそのままお金をプレゼントしてやろうと思います笑

修繕費

28,823円

住宅ローン返済用の口座に、毎月返済額より少し多めにお金を入れている関係上、ちょっとずつ貯まるお金です。

自宅の修繕費と完全に決めているわけでもないんですが、一応そういう名目にしています。

住宅ローンを変動金利で組んでいるので、金利(返済額)が上がったときにあたふたしないためのリスクヘッジでもあったりします。

投資

確定拠出年金(企業型DC)

レビュ男:710,300円(+90,300円)

ヨメ:1,545,405円(+190,807円)

※カッコ内の数字は評価損益額になります

確定拠出年金の目的は、老後資金ですね。

レビュ男は2017年9月に転職したタイミングで、転職先の会社で導入されていたため、加入しました。

これがレビュ男の投資を始めるきっかけにもなっています

掛け金は完全に自分で決めれて、当初は2万円/月を積み立てていましたが、現在は1万円/月としています。

中身は、最初から投資信託一択でしたが、銘柄を変えたり、配分を変えたり色々やりましたね。

最終的には、

先進国(日本除く)株式インデックス:80%

新興国株式インデックス:10%

国内株式インデックス:10%

に落ち着きました。

この比率は全世界株式の時価総額の比率に合わせたものです。

ぶっちゃけ、これなら全世界株式インデックスに100%でいいと思いますが

ヨメは2014年4月(新卒入社)から加入しています。

会社側が決めた掛け金が自動で積み立てられていく方式で、今は1.3万円/月くらいですね。

ただ、最近まで、ずっと元本保証型の商品で運用していたため、ほとんど増えていませんでした。

むしろ口座管理手数料の分マイナスだった気が、、、

ということで、今はレビュ男が中身の運用をやっています。

中身はレビュ男のものと全く同じです。

積立NISA

レビュ男:382,248(+59,848円)

ヨメ:33,201(+201円)

積立NISAの目的も基本的には老後資金ですが、貯金では教育費が足りなくなった場合等はここから取り崩すのもありだと思ってます。

レビュ男は2019年1月〜積立を開始しました。

最初は1万円/月で始めて、色んな銘柄を買ってみたり実験もしたのですが、最終的には、

先進国(日本除く)株式インデックス:80%

新興国株式インデックス:10%

国内株式アクティブ(ひふみプラス):10%

に落ち着きました。

確定拠出年金と違って、一部アクティブファンドを組み入れているのですが、これは単なる遊び心です。

無難に行くならインデックスだけで全然問題ないです

あるタイミングで

「確定拠出年金よりも積立NISAを優先した方が良さそうだ」

と気づき、それからは、確定拠出年金の積立額を減らして、ほぼ上限の3.3万円/月を積み立ててます。

なお、積立NISAを優先した方がいい理由については、こちらの記事で解説しています。

ヨメの分は今月(2020年12月)から開始しました。

もっと早く始めたかったのですが、住宅購入でバタバタしていたのでだいぶ出遅れましたね

といっても、運用は完全にレビュ男がやっていて、中身もレビュ男と同じです。

個別株

126,654円(+6,654円)

個別株はLINE証券で1株単位(いわゆるミニ株)で買っていて、現状国内株のみです。

半分趣味ですが、一応の目的としては、日々の暮らしで使える配当金と株主優待です。

確定拠出年金と積立NISAは基本的に老後資金なので、今の暮らしは潤いません。

「せっかく投資で儲けたならちょっとくらい今の暮らしにも使いたい」

ということで、LINE証券が開業されたタイミング(2019年9月)から個別株を始めました。

投資先はシンプルに

・配当利回りが高い(JTとか)

・株主優待利回りが高い(ヤマダHDとか)

・単純に自分が応援している企業(楽天とか)

という感じであんまり深く考えずに投資しています。

一応、最低限の条件はありますが、

・ある程度大きな企業で簡単には潰れなそう

・少なくとも配当 or 株主優待がある

このくらいです。

キャピタルゲイン目的ではなく、塩漬け前提なので、買い時とかもそこまで意識してません。

毎月決まった金額(6,000円/月+溜まってるLINEポイント)を入金してその中で買える株を買うだけです。

現状、まだ100株以上保有している銘柄はなく、株主優待を受けるには至っていません。

なので、しばらくは、得た配当を再投資していく予定です。

年間で得られる配当が5万円とか、ある程度まとまったお金になってきたら、その配当を日々の生活に使っていきたいと思ってます。

正直、先は長いので気長にやっています

暗号資産(仮想通貨)

238,977円(+152,977円)

一応、IT業界で働く人間として、勉強のために買っています。

身銭を切っているのと切っていないのとではアンテナの貼り方が全く違いますからね

とはいえ、今後の成長には期待していて、あわよくば一攫千金も狙っていますよ笑

実際、最近の伸び方はすごいですね。

特にビットコインはデジタルゴールドなんて言われたりもしてます。

仮にビットコインの時価総額が現在のゴールド(=金)の時価総額と同じになったとしたら、

1ビットコイン=約5000万円

になるそうです。

現在は1ビットコインが約200万円ですから、25倍ですよ。

個人的には今から始めても全然遅くはないと思います。

とはいえ、リスクも高いので、投資する額には気をつけましょう

始めて買ったのは、2017年の仮想通貨バブルが終わって、暴落後(2018年7月)です。

その後、しばらく放置したりもしたんですが、最近は2000円/月を積立しています。

利用しているのはGMOコインです。

ビットコインがメインですが、一応

・イーサリアム

・リップル

・ネム

も少しずつ持ってます。

外貨積立

28,944円(-1,056円)

完全に実験用ですね。

少しでも為替の勉強になればと思って、米ドルを2000円/月を積立しています。

米ドルの金利が1.5%のタイミング(2019年10月)で始めたんですが、コロナの影響もあり気づけば金利は0.2%まで下がってしまいました。

それにドル安の影響もあって、トータルでもマイナスになっています。

とりあえず、しばらく様子見です。

プラスになるタイミングがあったら、引き出して好きなものでも買おうかなと。。。

純金積立

5,743円(-367円)

こちらも実験用です。

金(ゴールド)はインフレに強く、守りの資産と言われてますが、

「実際どうなのよ?」

ってことで、始めてみました。

正直、レビュ男レベルの雑魚投資家には守りの資産なんていらないと思うんです。

ただ、今までの経験上やってみないとわからないことも多いので、2020年10月から始めてみました。

2000円/月をコツコツ積み立てます。

始めたばかりなので、しばらくは様子見です。

一見順調に見えるけど、、、

ということで、ここまでをまとめると、

・資産は約1000万円

→ただし、ちょっとキャッシュ(貯金)比率が高い

・投資は毎月約10万円できている

・ボーナス等で貯金はそれなりに

→少しずつリスク資産の比率を増やしていく

と、一見順調にも思えるのですが、忘れてはいけないことが1つあります。

それは、住宅ローン残高です。

その額、なんと、

47,090,462円

資産-負債=純資産ですから、

約1000万円-47,090,462円=約-37,090,462円

大幅マイナスであります。

もちろん、自宅(建物+土地)も資産なので、実際にはもっとマシです。

でも、多分、自宅をお金に変えてもまだマイナスだと思いますね。

新築物件とはそういうものです涙

まとめ

いかがだったでしょうか。

少しは参考になる部分があったでしょうか。

もし何かしら参考になる部分があれば幸いです。

レビュ男は投資歴3年ということでまだまだ投資初心者(いいとこ中級者)です。

なので、身銭を切って勉強しつつ、コツコツ積み立てられるところは積み立てていきます。

今後も投資に関する情報発信はしていきたいと思いますので、よろしくおねがいします。